CC0 Pexels

CC0 PexelsKrankenkasse, come funziona l’assicurazione sanitaria in Germania: spiegazione completa

A tu per tu con Serena Manno per capire come funzioni l’assicurazione sanitaria in Germania

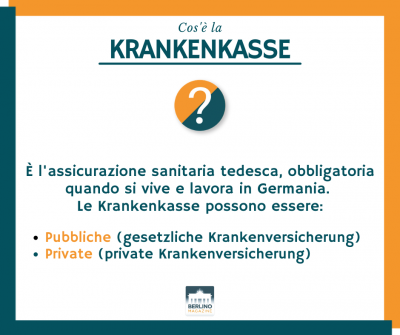

Uno degli argomenti più spinosi e controversi che ci si trova ad affrontare una volta sbarcati in Germania è quello relativo alla copertura sanitaria che, come si sa, non funziona come quella italiana. Per provare a fare un po’ di chiarezza, abbiamo intervistato Serena Manno, che danni lavora per AOK (la compagnia assicurativa tedesca tra le più popolari) offrendo consulenza in italiano, spagnolo ed inglese in merito alle nuove iscrizioni alla medesima Krankenkasse (cassa mutua).

- Quali sono le differenze principali tra Krankenkasse (pubblica) e assicurazione privata? E quali tra le varie Krankenkasse pubbliche?

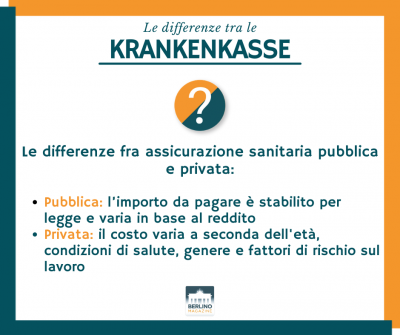

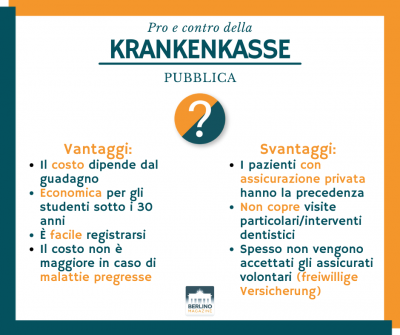

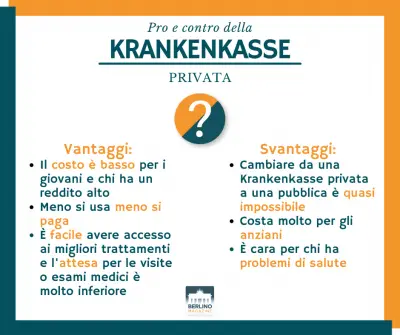

La differenze tra le Krankenkasse pubbliche e quelle private sono diverse. Il fatto più evidente sono i diversi criteri di calcolo delle quote assicurative. Presso le assicurazioni private il prezzo varia a seconda di diversi fattori, primo fra tutti l’età, ma anche il sesso, eventuali malattie croniche o ereditarie, fattori di rischio sul lavoro. Ciò potrebbe determinare, ad esempio, che per un assicurato giovane i costi siano praticamente irrisori, ma col rischio di incrementare fino a diventare decisamente importanti ed in certi casi poco sostenibili con il passare del tempo. Nelle casse mutue pubbliche (krankenkasse), invece, l’importo da pagare è stabilito per legge e varia in base al reddito, quindi in base alla disponibilità economica di ciascun assicurato, indipendentemente dalle sue condizioni generali di salute.

Importante è sapere che il passaggio da un’assicurazione privata ad una pubblica è in certi casi molto complesso se non impossibile. Dunque, è importante scegliere bene.

Le diverse assicurazioni pubbliche (gesetzliche Krankenversicherungen), come il nome ci aiuta ad intuire, sono stabiliti per legge. Ciò significa che i prezzi mensili ed i servizi fondamentali (medico di base, visite specialistiche, ospedalizzazioni, farmaci con prescrizione ecc.) sono regolati dalla medesima legge e quindi garantiti allo stesso modo presso ciascuna. Le assicurazioni si differenziano quindi per la gestione del servizio, e per l’offerta di alcune prestazioni aggiuntive e opzionali.

- Quali assicurazioni vengono erogate dalle Krankenkasse?

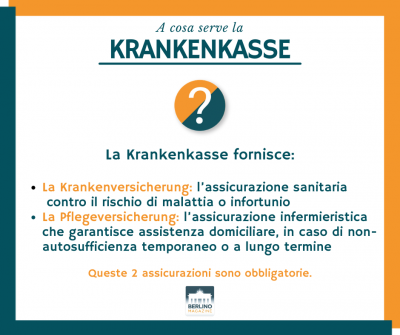

Sono due:

La Krankenversicherung ovvero l’assicurazione sanitaria propriamente detta, contro il rischio di malattia o infortunio.

La Pflegeversicherung ovvero l’assicurazione infermieristica che ci garantisce assistenza domiciliare, contro il rischio di non- autosufficienza temporaneo o a lungo termine. Anche questa obbligatoria. I beneficiari della Pflegeversicherung sono gli assicurati di qualsiasi età, che necessitano di aiuto per svolgere le azioni quotidiane ricorrenti: igiene personale, alimentazione, mobilità e faccende domestiche.

- Chi può sottoscrivere una Krankenkasse pubblica?

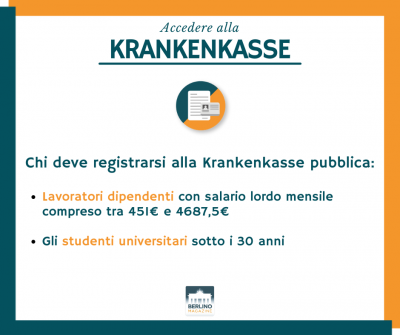

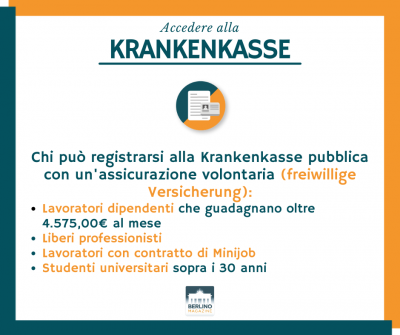

Le seguenti categorie sono obbligate ad assicurarsi presso una Krankenkasse e non possono scegliere di assicurarsi privatamente: lavoratori dipendenti (compresi i tirocinanti e gli apprendisti) con salario lordo mensile compreso tra 451 € 4687,5 €; studenti universitari minori di trent’anni.

Tutte le altre categorie, come ad esempio i liberi professionisti, coloro che svolgono un minijob (lavoro dipendente con salario mensile lordo entro 450 €), i lavoratori dipendenti che guadagnano oltre i 4.575,00 € al mese (soglia del 2020), gli studenti universitari che hanno raggiunto o superato il trentesimo anno di età, possono iscriversi ad una Krankenkasse sottoscrivendo la cosiddetta assicurazione volontaria (freiwillige Versicherung). Per queste categoria, ciascun caso va poi valutato singolarmente.

- È possibile iscriversi ad una Krankenkasse sia da impiegato che da libero professionista? Se sì, quali sono le differenze?

Sì, è possibile, come spiegavo nella risposta precedente. Ecco la differenza sostanziale: l’impiegato divide l’importo dovuto per la sua assicurazione con il datore di lavoro. Quest’ultimo, versa alla Krankenkasse di riferimento la metà dell’importo dovuto, mentre l’altra parte viene direttamente detratta dalla busta paga dell’impiegato. Il libero professionista invece deve pagare autonomamente l’importo mensile.

- A quanto ammonta (in percentuale o in euro) il costo mensile di una Krankenkasse per un lavoratore dipendente?

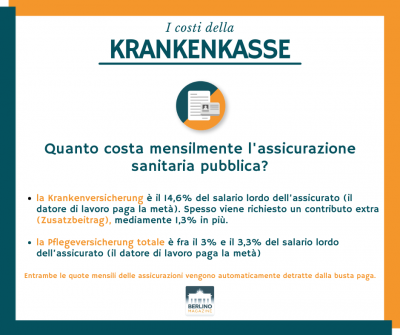

Il costo mensile totale dell’assicurazione sanitaria (Krankenversicherung) è del 14,6% del salario lordo dell’assicurato. Il datore di lavoro ne copre, però, la metà, dunque il 7,3 % dello stipendio lordo del proprio dipendente. Il restante 7,3% viene poi detratto dal salario lordo del dipendente. Le trattenute sono visibili in busta paga.

Anche la quota mensile per la Pflegeversicherung viene pagata a metà tra datore di lavoro e dipendente ammonta a 3,3% delle entrate lorde dell’assicurato che sia maggiore di 23 anni e non abbia figli. Negli altri casi (assicurati con figli o minori di 23 anni) il costo è 3,05%

Vi è poi un importo aggiuntivo (Zusatzbeitrag), stabilito individualmente dalle singole Krankenkasse, che si aggira attorno ad una media dell’1%, anch’esso pagato a metà tra datore di lavoro e dipendente.

- A quanto ammonta (in percentuale o in euro) il costo mensile per chi stipula la freiwillige Versicherung, ad esempio per i lavoratori autonomi

I lavoratori autonomi, come dicevamo prima, pagano l’importo interamente. Per questa categoria, la quota mensile subisce una piccola variazione a seconda che si scelga o meno di godere del diritto al Krankengeld, un sussidio che normalmente gli impiegati ricevono dalla Krankenkasse dopo 6 settimane consecutive di malattia, allorquando il datore di lavoro smette di pagare lo stipendio.

Se le entrate lorde dell’assicurato si trovano al di sotto della soglia di reddito minima di 1.061,67 €, – (valore soglia per il 2020), il costo dell’assicurazione ammonterà ad una cifra mensile forfettaria di circa 190 euro al mese.

Superato il tetto di cui sopra, per il calcolo della quota dovuta verranno applicate le seguenti percentuali alle entrate mensili lorde del singolo assicurato:

Krankenversicherung (assicurazione sanitaria) senza diritto al Krankengeld (Sussidio di malattia dalla settima settimana di inabilità al lavoro in poi): 14% + X (percentuale aggiuntiva stabilita dalla singola cassa mutua).

Krankenversicherung con diritto al Krankengeld: 14,6% + X.

Pflegeversicherung (assicurazione per assistenza infermieristica domiciliare) per i soggetti aventi figli o minori di 23 anni: 3,05%

Pflegeversicherung per i soggetti maggiori di 23 anni non aventi figli: 3,3% delle entrate mensili lorde

Se le entrate mensili lorde dell’assicurato superano la soglia dei 4.687,50 € lordi mensili, il costo dell’assicurazione smetterà di crescere in proporzione ma rimarrà fisso.

- Si può vivere in Germania senza iscriversi alla Krankenkasse ma facendo affidamento solo alla tessera sanitaria europea? Se sì, quali sono le conseguenze di questa scelta?

In Germania è obbligatorio possedere una copertura sanitaria valida sin dal primo giorno di residenza. Quest’ultima si ottiene con la cosiddetta Anmeldung. La tessera sanitaria europea se usata all’estero copre solo le emergenze ma non le visite di routine ed in generale le cosiddette prestazioni pianificate. Ne consegue che senza una copertura assistenziale tedesca, capiti che vi venga richiesto di pagare privatamente i controlli di routine. Un altro problema che potrebbe insorgere è quello, come dicevamo prima, di dover pagare gli arretrati nel momento in cui si scelga o si sia obbligati ad iscriversi ad una Krankenkasse.

- Se perdo il lavoro e passano dei mesi prima che ne trovi un altro, come copro la spesa della Krankenkasse? Devo farlo da solo o ci sono delle possibili coperture dovute alla disoccupazione?

Se durante il tuo lavoro hai maturato il diritto ad un sussidio di disoccupazione, allora l’Agentur für Arbeit o il Job Center copriranno anche le spese per la tua assicurazione, per tutta la durata del sussidio. Se non ricevi un sussidio da uno di questi due enti, dovrai pagare tu la tua assicurazione. Un errore comune, che purtroppo si è spesso portati a commettere, è credere che con la fine del rapporto di lavoro si chiuda automaticamente anche l’assicurazione sanitaria. Fate attenzione: finché siete sul suolo tedesco non potete semplicemente chiudere la vostra assicurazione (a meno che non dimostriate di essere assicurati altrove). Quando smettete di pagare la Krankenkasse attraverso il vostro datore di lavoro sarà poi vostro dovere provvedere autonomamente a saldare l’importo mensile.

- Una volta iscritti ad una Krankenkasse pubblica è possibile, se non si è soddisfatti del servizio, passare ad un’altra?

Certo! Bisogna però rispettare il cosiddetto «Bindungsfrist», ovvero il periodo di tempo di 18 mesi in cui si è vincolati alla Krankenkasse inizialmente scelta. Superato questo periodo si è liberi di cambiare.

- Dopo quanto tempo è possibile cancellare la propria iscrizione da una Krankenkasse?

Come già abbiamo detto, vivere in Germania senza copertura sanitaria non è possibile. Dunque si può cancellare la propria iscrizione alla Krankenkasse solo nel caso in cui si voglia passare ad un’altra Krankenkasse o nel caso in cui si lasci il paese. In quest’ultimo caso bisognerà fare l’Abmeldung al Bürgeramt e presentarla alla propria Krankenkasse.

- Posso includere anche i miei familiari nella mia copertura sanitaria? Ed in quali casi?

Certo! La copertura sanitaria è estensibile, in alcuni casi, a coniuge e figli dell’assicurato. L’assicurazione familiare (Familienversicherung) presso una Krankenkasse non ha costi aggiuntivi.

I familiari che possono rientrare nell’assicurazione sanitaria sono i figli (ed in alcuni casi anche i nipoti) fino a 23 anni di età o 25 se studenti universitari ed il coniuge. Il requisito fondamentale è, però, che siano anch’essi residenti in Germania e che non percepiscano entrate lorde superiori a 450 € al mese, nel caso di Minijob, o 455 €, nel caso di tutti gli altri tipi di entrate. Per attivare l´assicurazione familiare è necessario inviare alla Krankenkasse l’Anmeldung dei familiari e/o i certificati di matrimonio/ di nascita con le annesse traduzioni certificate.

Per assistenza con la burocrazia iniziale e le pratiche di iscrizione alla Krankenkasse AOK Nordost potete scrivete una mail a Serena Manno serena.manno@nordost.

Guida pratica:

Scopri la storia e la cultura della capitale tedesca con i Tour di Berlino in italiano di ViveBerlin Tours. Basta scegliere il tour di gruppo che preferisci e inserire il codice sconto “BERLINO-MAGAZINE” al momento della prenotazione.

https://www.youtube.com/watch?v=tK_OzbPAQNs

https://www.youtube.com/watch?v=tK_OzbPAQNs